El Gobierno amplía los avales del ICO para comprar piso y eleva las rentas, ayudas a jovenes menores

| El Gobierno amplía los avales del ICO para comprar piso y eleva las rentas | |

|

|

| El Gobierno ha ampliado el alcance de la Línea de Avales del Ministerio de Vivienda y Agenda Urbana para la adquisición de primera vivienda de jóvenes y familias con menores a cargo, gestionada por el Instituto de Crédito Oficial (ICO), al elevar los umbrales de renta de las personas que pueden acceder a esta medida. |

El esfuerzo para comprar vivienda crece 80 puntos más que en la eurozona desde 1980

El Banco de España advierte que la renta de los españoles se elevó la mitad que los inmuebles

El parque social de casas en España es del 2%, muy reducido respecto a países del entorno.

La vivienda se ha convertido en un “enorme problema social y económico”, según lo definió la semana

pasada el Banco de España. El organismo que encabeza José Luis Escrivá puso el foco en esta cuestión

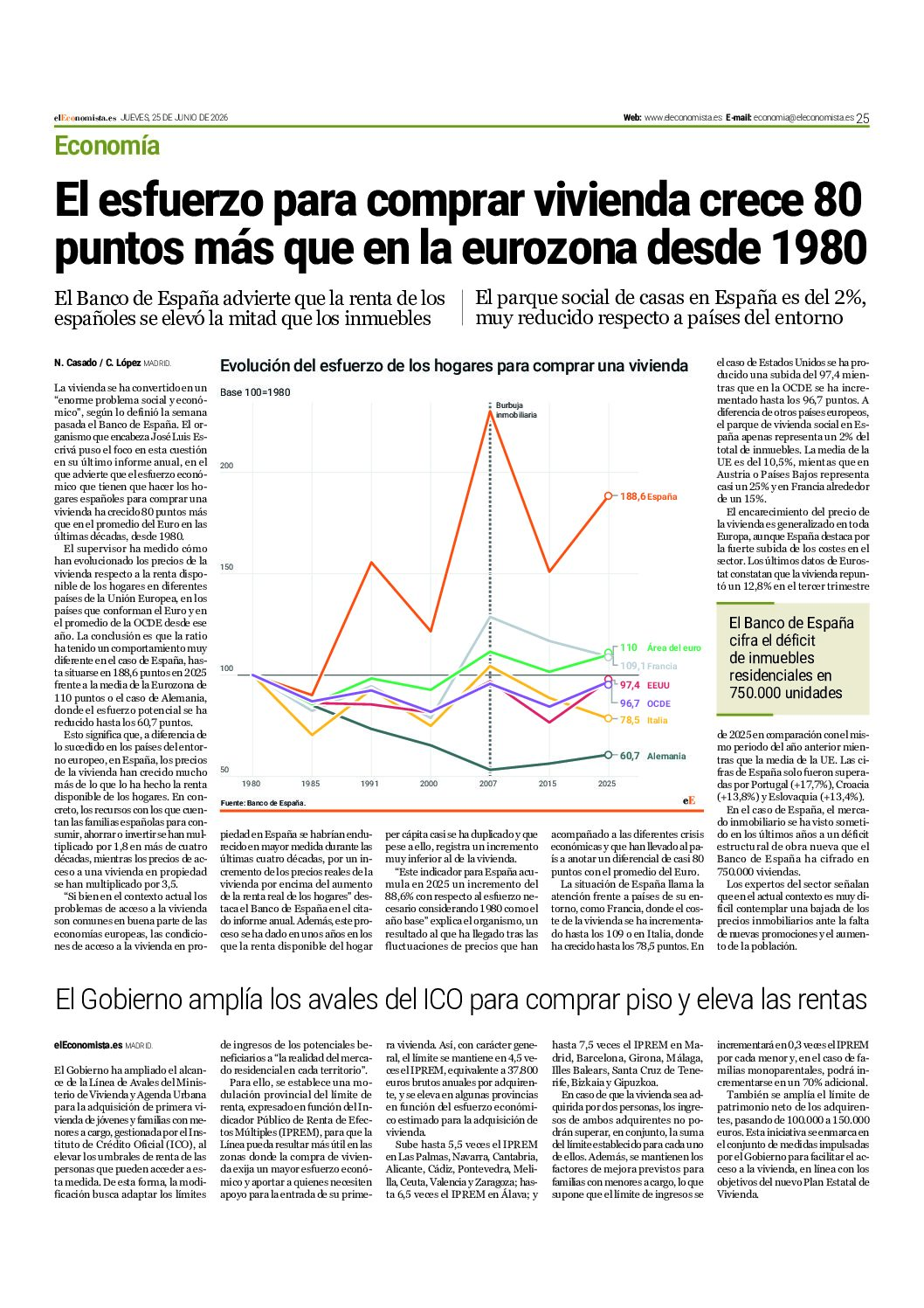

en su último informe anual, en el que advierte que el esfuerzo económico que tienen que hacer los hogares españoles para comprar una vivienda ha crecido 80 puntos más que en el promedio del Euro en las últimas décadas, desde 1980.

El supervisor ha medido cómo han evolucionado los precios de la vivienda respecto a la renta disponible de los hogares en diferentes países de la Unión Europea, en los países que conforman el Euro y en el promedio de la OCDE desde ese

año. La conclusión es que la ratio ha tenido un comportamiento muy diferente en el caso de España, hasta situarse en 188,6 puntos en 2025 frente a la media de la Eurozona de 110 puntos o el caso de Alemania, donde el esfuerzo potencial se ha

reducido hasta los 60,7 puntos.

Esto significa que, a diferencia de lo sucedido en los países del entorno europeo, en España, los precios de la vivienda han crecido mucho más de lo que lo ha hecho la renta disponible de los hogares. En concreto, los recursos con los que cuentan las familias españolas para consumir, ahorrar o invertir se han multiplicado por 1,8 en más de cuatro décadas, mientras los precios de acceso a una vivienda en propiedad se han multiplicado por 3,5.

“Si bien en el contexto actual los problemas de acceso a la vivienda son comunes en buena parte de las

economías europeas, las condiciones de acceso a la vivienda en proel caso de Estados Unidos se ha producido una subida del 97,4 mientras que en la OCDE se ha incrementado hasta los 96,7 puntos. A diferencia de otros países europeos,

el parque de vivienda social en España apenas representa un 2% del total de inmuebles. La media de la UE es del 10,5%, mientas que en Austria o Países Bajos representa casi un 25% y en Francia alrededor de un 15%. El encarecimiento del precio de la vivienda es generalizado en toda Europa, aunque España destaca por la fuerte subida de los costes en el

sector. Los últimos datos de Eurostat constatan que la vivienda repuntó un 12,8% en el tercer trimestre

de 2025 en comparación con el mismo periodo del año anterior mientras que la media de la UE. Las cifras de España solo fueron superadas por Portugal (+17,7%), Croacia (+13,8%) y Eslovaquia (+13,4%). En el caso de España, el mercado inmobiliario se ha visto sometido en los últimos años a un déficit estructural de obra nueva que el Banco de España ha cifrado en 750.000 viviendas. Los expertos del sector señalan que en el actual contexto es muy difícil contemplar una bajada de los precios inmobiliarios ante la falta de nuevas promociones y el aumento de la población. El Banco de España

cifra el déficit de inmuebles residenciales en 750.000 unidades El esfuerzo para comprar vivienda crece 80

puntos más que en la eurozona desde 1980 El Banco de España advierte que la renta de los españoles se elevó la mitad que los inmuebles El parque social de casas en España es del 2%, muy reducido respecto a países del entorno

elEconomista.es MADRID.

El Gobierno ha ampliado el alcance de la Línea de Avales del Ministerio de Vivienda y Agenda Urbana

para la adquisición de primera vivienda de jóvenes y familias con menores a cargo, gestionada por el Instituto de Crédito Oficial (ICO), al elevar los umbrales de renta de las personas que pueden acceder a esta medida. De esta forma, la modificación busca adaptar los límites de ingresos de los potenciales beneficiarios a “la realidad del mercado residencial en cada territorio”.

Para ello, se establece una modulación provincial del límite de renta, expresado en función del Indicador Público de Renta de Efectos Múltiples (IPREM), para que la Línea pueda resultar más útil en las zonas donde la compra de vivienda exija un mayor esfuerzo económico y aportar a quienes necesiten apoyo para la entrada de su primera vivienda. Así, con carácter general, el límite se mantiene en 4,5 veces el IPREM, equivalente a 37.800 euros brutos anuales por adquirente, y se eleva en algunas provincias en función del esfuerzo económico estimado para la adquisición de vivienda.

Sube hasta 5,5 veces el IPREM en Las Palmas, Navarra, Cantabria, Alicante, Cádiz, Pontevedra, Melilla, Ceuta, Valencia y Zaragoza; hasta 6,5 veces el IPREM en Álava; y hasta 7,5 veces el IPREM en Madrid, Barcelona, Girona, Málaga,

Illes Balears, Santa Cruz de Tenerife, Bizkaia y Gipuzkoa.

En caso de que la vivienda sea adquirida por dos personas, los ingresos de ambos adquirentes no podrán superar, en conjunto, la suma del límite establecido para cada uno de ellos. Además, se mantienen los factores de mejora previstos para

familias con menores a cargo, lo que supone que el límite de ingresos se incrementará en 0,3 veces el IPREM

por cada menor y, en el caso de familias monoparentales, podrá incrementarse en un 70% adicional.

También se amplía el límite de patrimonio neto de los adquirentes, pasando de 100.000 a 150.000 euros. Esta iniciativa se enmarca en el conjunto de medidas impulsadas por el Gobierno para facilitar el acceso a la vivienda, en línea con los

objetivos del nuevo Plan Estatal de Vivienda. El Gobierno amplía los avales del ICO para comprar piso y eleva las rentas

Evolución del esfuerzo de los hogares para comprar una vivienda Base 100=1980 Burbuja inmobiliaria Fuente: Banco de España. 1980 1985 1991 2000 2007 2015 2025 200 100 50 150 España Francia Alemania Italia EEUU Área del euro OCDE

188,6 109,1 60,7 78,5 97,4 110 96,7 piedad en España se habrían endurecido en mayor medida durante las

últimas cuatro décadas, por un incremento de los precios reales de la vivienda por encima del aumento

de la renta real de los hogares” destaca el Banco de España en el citado informe anual. Además, este proceso se ha dado en unos años en los que la renta disponible del hogar per cápita casi se ha duplicado y que pese a ello, registra un incremento

muy inferior al de la vivienda. “Este indicador para España acumula en 2025 un incremento del 88,6% con respecto al esfuerzo necesario considerando 1980 como el año base” explica el organismo, un resultado al que ha llegado tras las

fluctuaciones de precios que han acompañado a las diferentes crisis económicas y que han llevado al país a anotar un diferencial de casi 80 puntos con el promedio del Euro. La situación de España llama la atención frente a países de su entorno, como Francia, donde el coste de la vivienda se ha incrementado hasta los 109 o en Italia, donde

ha crecido hasta los 78,5 puntos.

El Gobierno amplía los avales del ICO para comprar piso y eleva las rentas

elEconomista.es MADRID.

El Gobierno ha ampliado el alcance de la Línea de Avales del Ministerio de Vivienda y Agenda Urbana

para la adquisición de primera vivienda de jóvenes y familias con menores a cargo, gestionada por el Instituto de Crédito Oficial (ICO), al elevar los umbrales de renta de las personas que pueden acceder a esta medida. De esta forma, la modificación busca adaptar los límites de ingresos de los potenciales beneficiarios a “la realidad del mercado residencial en cada territorio”.

Para ello, se establece una modulación provincial del límite de

renta, expresado en función del Indicador Público de Renta de Efectos Múltiples (IPREM), para que la

Línea pueda resultar más útil en las zonas donde la compra de vivienda exija un mayor esfuerzo económico y aportar a quienes necesiten apoyo para la entrada de su primera vivienda. Así, con carácter general, el límite se mantiene en 4,5 veces el IPREM, equivalente a 37.800 euros brutos anuales por adquirente, y se eleva en algunas provincias

en función del esfuerzo económico estimado para la adquisición de vivienda.

Sube hasta 5,5 veces el IPREM en Las Palmas, Navarra, Cantabria,

Alicante, Cádiz, Pontevedra, Melilla, Ceuta, Valencia y Zaragoza; hasta 6,5 veces el IPREM en Álava; y hasta 7,5 veces el IPREM en Madrid, Barcelona, Girona, Málaga, Illes Balears, Santa Cruz de Tenerife, Bizkaia y Gipuzkoa.

En caso de que la vivienda sea adquirida por dos personas, los ingresos de ambos adquirentes no podrán superar, en conjunto, la suma del límite establecido para cada uno de ellos. Además, se mantienen los factores de mejora previstos para

familias con menores a cargo, lo que supone que el límite de ingresos se incrementará en 0,3 veces el IPREM

por cada menor y, en el caso de familias monoparentales, podrá incrementarse en un 70% adicional.

También se amplía el límite de patrimonio neto de los adquirentes, pasando de 100.000 a 150.000

euros. Esta iniciativa se enmarca en el conjunto de medidas impulsadas por el Gobierno para facilitar el acceso a la vivienda, en línea con los objetivos del nuevo Plan Estatal de Vivienda.

renovacion ayudas compra vivienda

Y si quieres mantenerte informado de las noticias de interés sobre vivienda enfocadas a la región de Murcia y sobre todo enfocado a Lorca y Totana, os animamos a seguir nuestro blog de Piron Obras y servicios Inmobiliarios.

#noticias

#ayudascompravivienda

#lorca #totana

Deja una respuesta