Adiós al artículo 28 de la Ley Hipotecaria: las viviendas heredadas se venderán sin limitaciones y a precio de mercado

Este viernes 3 de septiembre desaparece uno de los artículos legales considerados más injustos en el mercado inmobiliario: el artículo 28 de la Ley Hipotecaria

Autor:@pmartinez-almeida

Esta derogación tiene carácter retroactivo para alegría del comprador y vendedor

Qué pasaba con los bancos y la concesión de hipotecas para estos casos

La pandemia dispara las viviendas heredadas a máximos

Dónde hay más herencias de viviendas

Qué impuestos hay que pagar tras vender un piso heredado

Este viernes 3 de septiembre desaparece uno de los artículos legales considerados más injustos en el mercado inmobiliario: el artículo 28 de la Ley Hipotecaria. Durante muchos años ha dificultado a los herederos no directos (por ejemplo, hermanos) vender una casa hasta pasados dos años de la muerte del propietario por si aparecía un hijo ilegítimo. A efectos prácticos, la venta se registraba en el Registro de la Propiedad, pero quedaba una anotación preventiva de que estaba sujeta a la cláusula del artículo 28. Pasados los dos años ya se sabía que la propiedad era libre. Ahora cualquier operación de compraventa sujeta a esta limitación estará libre, es decir, tiene carácter retroactivo.

Con el estallido de la pandemia muchos compradores han mostrado interés en comprar una vivienda heredada afectada por este artículo 28 de la Ley Hipotecaria. Y muchas de estas operaciones no han salido adelante por el riesgo que conllevan para el comprador, ya que, si en los dos años posteriores a la compra le reclamase la propiedad el heredero forzoso (un hijo ilegítimo), el comprador no podría negarse a devolverla. Pero a cambio, el comprador debería seguir pagando la hipoteca concedida por el banco. A partir del 3 de septiembre este artículo desaparece, tal y como se ha publicado en el BOE a través de la Ley 8/2021, de 2 de junio, por la que se reforma la legislación civil y procesal para el apoyo a las personas con discapacidad en el ejercicio de su capacidad jurídica. Ahora el heredero de una vivienda es directamente titular, independientemente del grado de parentesco que guarde con el fallecido.

Y ¿qué dice exactamente el artículo 28 de la Ley Hipotecaria?

“Las inscripciones de fincas o derechos reales adquiridos por herencia o legado, no surtirán efecto en cuanto a tercero hasta transcurridos dos años desde la fecha de la muerte del causante. Exceptúanse las inscripciones por título de herencia testada o intestada, mejora o legado a favor de herederos forzosos».

En la práctica, esta limitación entorpecía algunas operaciones, tal y como recalcan los Agentes Inmobiliarios de Cataluña. Como la ley justifica en su preámbulo: «los supuestos que eventualmente este artículo está llamado a proteger son muy residuales en comparación con el perjuicio que ocasiona en la sucesión de colaterales y extraños y la perturbación del tráfico, generando situaciones antieconómicas».

Se trata de un artículo al que también se conoce como «Ley de Cuba» y que forma parte de la Ley Hipotecaria que fue aprobada en 1946. En su momento tuvo relevancia porque permitía que los hijos de españoles emigrados a las colonias tuvieran tiempo de regresar a España cuando sus padres fallecían y así poder reclamar su parte de la herencia.

Arantxa Goenaga Llorca, abogada y socia del despacho de abogados Círculo Legal Barcelona, celebra esta medida y señala que la derogación del artículo 28 era una asignatura pendiente desde hacía mucho tiempo porque con el actual sistema jurídico causaba un mayor perjuicio jurídico y económico que el beneficio que el mismo pudiera generar.

“Actualmente con el sistema del Registro de Últimas Voluntades que haya un testamento posterior desconocido es muy improbable por lo que, salvo en los casos que aparezca un heredero posterior, por una reclamación de filiación, por ejemplo, es improbable que suceda. En definitiva, la protección que otorga causa más perjuicios que beneficios”, señala Goenaga Llorca.

En opinión de la abogada y socia de Círculo Legal Barcelona, la derogación del articulo hará que las viviendas se puedan vender inmediatamente sin esta limitación y:

- Por el precio de mercado, dado que esta condicionante llevaba a una disminución del valor porque el comprador al encontrarse con “esta carga del artículo 28” exigía que el precio fuese inferior o directamente rechazara su compra.

- Que la propiedad quedase paralizada y sin entrar en el mercado inmobiliario durante estos dos años.

Desde este despacho de abogados recuerdan que “los trágicos efectos que ha tenido la pandemia han llevado a un incremento en las tramitaciones de herencias”. El mercado inmobiliario ha visto incrementado su oferta y, a partir del 3 de septiembre, las viviendas heredadas entrarán con el precio que realmente les corresponde por sus características.

Esta derogación tiene carácter retroactivo para alegría del comprador y vendedor

Ahora muchos implicados en la compraventa de una vivienda afectada por el artículo 28 de la Ley Hipotecaria se preguntan si tiene carácter retroactivo o no. Arantxa Goenaga Llorca aclara que la ley 8/2021 no establece derecho transitorio que viene a regular las situaciones de operaciones anteriores al 3 de septiembre. “Al no señalarse nada, dejará de aplicarse este artículo 28 sobre todas las propiedades pendientes de los dos años, ya queden cinco meses o un año y medio para que finalice ese periodo de dos años, con lo que dejarán de estar sujetas a esta limitación. Como no hay derecho transitorio no se aplica el artículo 28 y todas las operaciones que estaban pendientes de registrarse y de que el nuevo comprador tuviera el pleno dominio del inmueble quedarán libres”, añade la experta.

Por tanto, a partir del 3 de septiembre ninguna propiedad estará sujeta a esta limitación del artículo 28 de la Ley Hipotecaria.

Para los inmuebles que han estado afectados por el artículo 28 a partir del 3 de septiembre el Registro de la Propiedad elimina automáticamente esta cláusula, con lo que ni comprador ni vendedor deben hacer nada.

Qué pasaba con los bancos y la concesión de hipotecas para estos casos

Los bancos se han mostrado siempre reticentes a la hora de conceder hipotecas en este tipo de casos. «La posibilidad de que apareciera una persona con mejor derecho en la herencia que pudiera reclamarlo existía si quien heredó y pretendía vender no era heredero forzoso del propietario difunto, es decir, hijo, padre o esposo de éste, lo que suponía un riesgo para el comprador que no tendría plenamente garantizada su adquisición durante los dos años siguientes a dicho fallecimiento. La consecuencia de esa limitación legal, que mantenía en suspenso temporalmente el principio de fe pública registral en tales casos, era la negativa de muchos bancos a conceder hipotecas ante el temor a perder la garantía hipotecaria», señala Salvador Salcedo, socio del despacho Ático Jurídico.

Juan Villén, responsable de idealista/hipotecas, confirma este extremo: “si en alguna operación aparecía el artículo 28 ningún banco iba a dar una hipoteca”. “Esta derogación es una muy buena noticia, sobre todo porque elimina una situación de indefensión sobrevenida, que incluso a veces ha supuesto la renuncia de herencias, por esa imposibilidad de vender el inmueble, o la venta muy por debajo del precio de mercado a compradores que se aprovechaban de estas situaciones”, recalca Villén.

Desde la tasadora Gesvalt consideran que la derogación de este artículo es una buena noticia porque eliminará la incertidumbre a la hora de conceder una hipoteca sobre los activos que se acogían al mismo y cuya protección considera que era injustificada, debido al carácter residual del riesgo de que apareciera un heredero forzoso desconocido.

También recalcan que esta derogación no afecta en ningún caso a la metodología a aplicar en las tasaciones, ya que los criterios a la hora de emitir una tasación para la concesión de una garantía hipotecaria siguen siendo los mismos.

Desde la Asociación española bancaria (AEB) recuerdan que saber quién es el propietario real de la vivienda es imprescindible para que se materialice la hipoteca.

«Según el Banco de España», explica la patronal financiera, «la hipoteca es un producto bancario que permite al cliente recibir una determinada cantidad de dinero (capital del préstamo) por parte de una entidad de crédito (prestamista), a cambio del compromiso de devolver dicha cantidad, junto con los intereses correspondientes, mediante pagos periódicos (cuotas). La diferencia con otro tipo de préstamos es que cuenta con una garantía adicional: el inmueble adquirido. En todo préstamo hipotecario hay dos elementos fundamentales. El primero es el contrato de préstamo, en el que aparecen detalladas las obligaciones del deudor y las condiciones del préstamo, así como el plazo de devolución, las cuotas y el sistema de amortización. El segundo elemento es la garantía hipotecaria, que supone que, en caso de impago, el prestamista puede hacerse con la propiedad del bien hipotecado”.

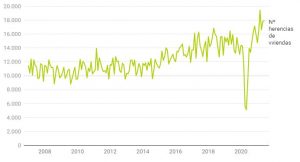

La pandemia dispara las viviendas heredadas a máximos

Ciertamente la pandemia ha provocado un considerable aumentado de herencias de viviendas. Según el INE, entre enero y junio se han contabilizado 103.116 transmisiones de la propiedad de viviendas por herencias en el conjunto de España, lo que arroja una media de prácticamente 570 al día. Se trata de la cifra más alta registrada de la serie histórica que empezó en 2007.

Evolución mensual de las herencias de viviendas en España

Fuente: INE Descargar los datos

Solo en junio, el último dato disponible, se han heredado 17.930 inmuebles, la segunda cifra mensual más alta de la historia, solo superada por los más de 19.400 heredados el pasado mes de marzo. Y estas cifras solo incluyen las herencias de viviendas aceptadas, por lo que deja fuera las renuncias que se producen por motivos como que la deuda que conlleva la herencia es superior a todos los bienes y derechos del fallecido.

Dónde hay más herencias de viviendas

Los datos que maneja el organismo de estadísticas, y que se nutren de los registradores, sitúan a Cataluña como la región donde se han producido más herencias de viviendas en los cinco primeros meses del año, con casi 18.000. Le sigue de cerca Andalucía (17.225), y a distancia, Comunidad Valenciana (13.610) y Madrid (13.358). Las siguientes regiones más destacadas son Castilla y León (6.553) y País Vasco (5.246). La Rioja es la única comunidad donde se han heredado menos viviendas en el primer semestre del año (1.026 unidades), mientras que las ciudades autónomas de Ceuta y Melilla cierran el ranking nacional, con 100 y 84 transmisiones de este tipo entre enero y junio.

Qué impuestos hay que pagar tras vender un piso heredado

La venta de este tipo de inmuebles es considerada una ganancia patrimonial, tributando en el impuesto sobre la renta de las personas físicas (IRPF) y en el año en el que se realice la venta de la casa. La ganancia tributa en la base imponible del ahorro, por lo que se tiene que declarar de esa forma en la declaración de la renta.

Por tanto, en caso de venta de una vivienda heredada, debe declararse la ganancia patrimonial generada, tomando como referencia el valor del inmueble a efectos del Impuesto sobre Sucesiones y Donaciones, más gastos inherentes a la adquisición como valor de la misma.

Además, por la venta de una vivienda heredada hay que pagar el impuesto de plusvalía municipal, y quien está obligado a ello es el vendedor. Sin embargo, en caso de venta a pérdidas, el vendedor está exento de pagar este tributo, tal y como ha declarado el Tribunal Constitucional.

Si necesitáis información mas detalla: https://www.pironobrasyservicios.com/contactar

Deja una respuesta